ISS:

O Imposto Sobre Serviços (ISS) é um tributo que incide na prestação de serviços realizada por empresas e profissionais autônomos. Ele é recolhido pelos municípios e pelo Distrito Federal e também é conhecido como Imposto Sobre Serviços de Qualquer Natureza (ISSQN). Quase todas as operações envolvendo serviços geram a cobrança deste tributo, o que faz dele extremamente importante.

ICMS

O Imposto sobre Circulação de Mercadorias e Serviços é um tributo estadual que incide sobre produtos de diferentes tipos, desde eletrodomésticos a chicletes, e que se aplica tanto a comercialização dentro do país como em bens importados.

CST:

O Código de Situação Tributária (CST) é formado por três dígitos, sendo que o primeiro corresponde à origem da mercadoria, enquanto o segundo e o terceiro indicam a tributação. Sendo assim, o CST é usado pelos contribuintes que adotam o regime normal de tributação. Este código tem a finalidade de saber como está a situação tributária associada ao ICMS de cada produto na operação.

CSOSN :

É um código para operações das empresas para identificação da origem da mercadoria e o regime de tributação das operações. No simples nacional a grosso modo ele seria o mesmo que o CST do Lucro presumido e do Lucro Real.

O CSON e composto por 4 digitos

Trib. para NF Sem Redução:

Redução Saída para NF:

Aliquota IBPT

CST PIS/COFINS Entrada:

CST Pis/Cofins Saída:

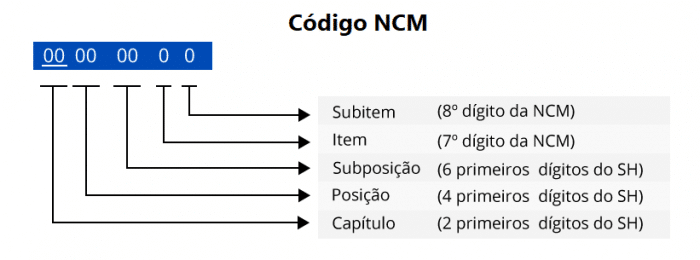

N.C.M.:

O NCM (Nomenclatura Comum do Mercosul) é um código criado para identificar as mercadorias que transitam entre os países do Mercosul e definir as alíquotas de impostos de importação e exportação delas. Adicionalmente o NCM acabou sendo adotado também pelos Fiscos estaduais, que o utilizam para definir as alíquotas de ICMS dos produtos, a aplicação da substituição tributária e também reduções ou isenções de impostos nos produtos.

CEST:

Código Especificador de Substituição Tributária, justamente para separar dentro de um mesmo NCM os produtos que tem ou não a substituição tributária de ICMS.

Natureza Receita:

Ex. TIPI:

IPI (TIPI): É uma listagem que está relacionada ao IPI (TIPI): NCM do produto. Esta listagem diz respeito a

classificação do IPI do produto.

Tipo de item SPED:

Alíquota Alíquota líquota IBPT: Faz referência ao código de NCM do produto. O IBPT disponibiliza uma tabela de

alíquotas organizada por NCM, podendo ser utilizada livremente e sendo atualizada a cada 6 meses

ou quando ser fizer necessário.

Classificação Mercadologica:

Centro de Receita:

Grupo:

Categoria

Familia

O Pis e a Cofins, são dois tributos previstos pela Constituição Federal nos artigos 195 e 239.

Em suas definições temos:

- PIS (Programas de Integração Social e de Formação do Patrimônio do Servidor Público –PIS/PASEP) instituído pela Lei Complementar 07/1970.

- COFINS (Contribuição para Financiamento da Seguridade Social, instituída pela Lei Complementar 70 de 30/12/1991.